Hoy te traemos todo lo que necesitas saber sobre el modelo 349, qué es y cuando debo presentarlo.

El modelo 349 es una declaración informativa para autónomos y empresas. En esta declaración se informa de las operaciones intercomunitarias realizadas. Más concretamente hace referencia al Impuesto sobre el Valor Añadido que hayan procedido las operaciones previstas en el artículo 79 del IVA.

Al ser una declaración informativa. Debemos recordar que su presentación no conlleva ningún pago. Pero aunque el modelo 349 sea de carácter informativo si es obligatorio.

¿A qué nos referimos con operaciones intracomunitarias?

Muy fácil, cuando hablamos de operaciones intracomunitarias nos referimos a operaciones de compra venta. Es decir ya sea una operación de bien o servicio.

Esta operación se efectúa con una empresa ubicada en otro país de la Unión Europea. Para llevar a cabo este tipo de transacciones, recuerda que es necesario estar dado de alta en el Registro de Operadores Intracomunitarios (ROI).

Pero, con la implantación del Brexit y la salida de Reino Unido existe una excepción. Las operaciones con este país ya no son intracomunitarias por lo que no deben incluirse en el modelo 349.

¿Quién debe de presentar el modelo 349?

Todas aquellas empresas que realicen operaciones de compra o venta de bienes y servicios con otro país de la Unión Europea están obligados a presentar el modelo 349. Pero debemos recalcar que estas operaciones deben haber sido efectuadas a un profesional o empresa.

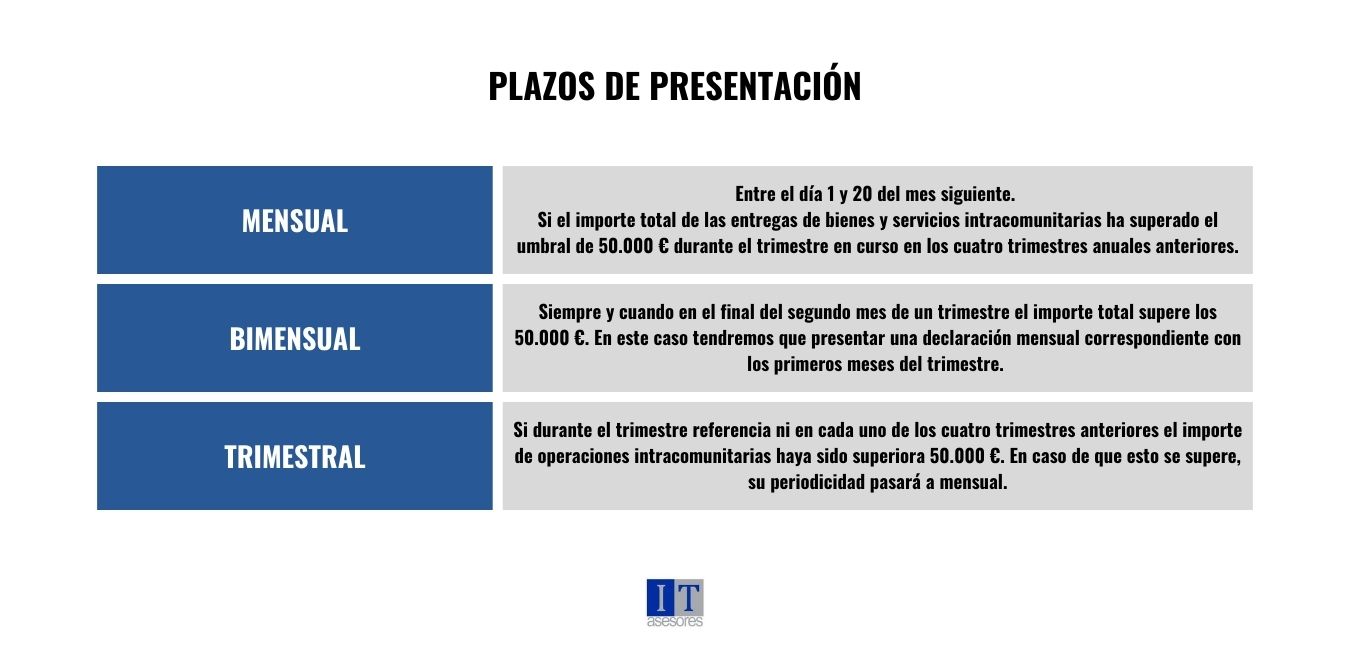

Plazos de presentación.

La presentación del Modelo 349, puede presentarse tanto de forma mensual, bimestral (solo en un caso en concreto) o trimestral.

Mensual: Se debe de presentar entre el día 1 y 20 del mes siguiente a la finalización del correspondiente período de liquidación. Salvo en el mes de julio que se podrá presentar durante el mes de agosto y los veinte primeros días naturales de septiembre.

¿Cuándo debemos de presentarlo de forma mensual? Si el importe total de las entregas de bienes y servicios intracomunitarias ha superado el umbral de 50.000 € durante el trimestre en curso en los cuatro trimestres anuales anteriores.

¿Presentación bimestral? En este caso podrás presentarlo de forma bimestral siempre y cuando en el final del segundo mes de un trimestre el importe total supere los 50.000 €. En este caso tendremos que presentar una declaración mensual correspondiente con los primeros meses del trimestre.

Y por último la opción trimestral. Si durante el trimestre referencia ni en cada uno de los cuatro trimestres anteriores el importe de operaciones intracomunitarias haya sido superiora 50.000 €. En caso de que esto se supere, su periodicidad pasará a mensual.

¿Cómo debemos presentar el modelo 349?

Actualmente, para poder presentarlo, debemos de acceder a la Sede Electrónica de la Agencia Tributaria. En concreto debemos acceder a la sección de Presentación de Declaraciones/Todas las declaraciones por modelo / Presentar y consultar declaraciones / Modelo 349.

Para poder llevar a cabo este trámite debemos de contar con un certificado electrónico, DNI electrónico o mediante Clave Pin.

¿Los impuestos se te hacen cuesta arriba? Muchas veces no conocemos todos los modelos que debemos de presentar, esto nos puede causar grandes dolores de cabeza. En It Asesores te ofrecemos un asesoramiento profesional y personalizado para que esta tarea sea mucho más fácil. Contacta con nosotros, queremos estar a tu lado.