Todo lo que debes saber sobre estos impuestos obligatorios para cualquier empresa

El impuesto de sociedades y las cuentas anuales son unos requerimientos obligatorios para todas las personas jurídicas. Por lo tanto, es muy importante que sepas cómo presentarlos y en qué momento. En este blog te ofrecemos todos los datos necesarios para estos procedimientos; presta atención que empezamos.

Impuesto de sociedades

Este impuesto es un tributo que grava los beneficios obtenidos por las empresas españolas. Es directo, personal, proporcional, periódico; su declaración se debe presentar por vía electrónica. Su plazo de presentación empieza los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del periodo impositivo.

Quedan totalmente excluidos del pago de este impuesto las entidades públicas; pero también los contribuyentes referidos en el apartado 3 del artículo 9 LIS que cumplan los siguientes requisitos:

- Ingresos totales no superiores a 75.000 euros anuales

- Ingresos de rentas no exentas no superiores a 2.000 euros anuales

- Todas las rentas no exentas obtenidas sometidas a retención

Existen varios modelos para realizar la declaración según el tipo de empresa:

- El Modelo 200 para las sociedades con carácter general

- Otro modelo es el 220, de la declaración específica para el régimen de consolidación fiscal

- Y por último el Modelo 237 para la declaración del gravamen especial sobre dividendos o participaciones en beneficios distribuidos por SOCIMI

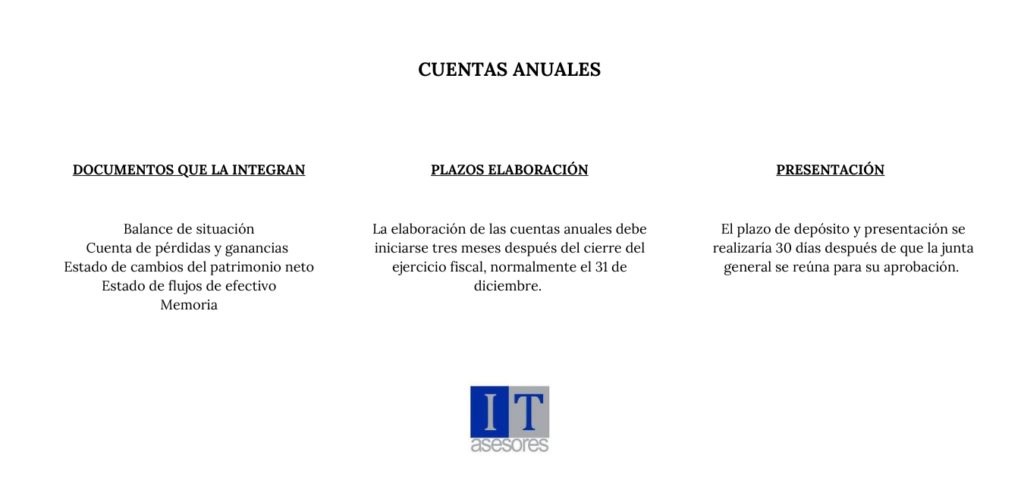

Presentación de cuentas anuales

Las cuentas anuales son los documentos contables que recopilan cada 12 meses la información financiera de una empresa. Se deben presentar en el Registro Mercantil y son obligatorias para todas las empresas; menos para los empresarios individuales. Su utilidad es otorgar información de la situación de la empresa a todas aquellas personas que tengan relación con esta, por lo tanto son públicas.

La elaboración de las cuentas anuales debe iniciarse tres meses después del cierre del ejercicio fiscal, normalmente el 31 de diciembre. Después, tendrán que reunirse durante los seis primeros meses de cada ejercicio para aprobarlas y resolver sobre la aplicación del resultado. Por último, el plazo de depósito y presentación se realizaría 30 días después de que la junta general se reúna para su aprobación.

Los documentos que integran las cuentas anuales son los siguientes:

- Balance de situación

- Cuenta de pérdidas y ganancias

- Estado de cambios del patrimonio neto

- Estado de flujos de efectivo

- Memoria

Esperamos que te sea útil toda esta información y recuerda que puedes encontrar más artículos como este en nuestra página web. En IT Asesores queremos ayudarte, contacta con nuestro equipo de profesionales con una gran experiencia para encontrar el asesoramiento que necesitas. Queremos estar a tu lado.